記事

画像集

あの日、ポストに入っていた封筒を見た瞬間、嫌な予感はしていた。

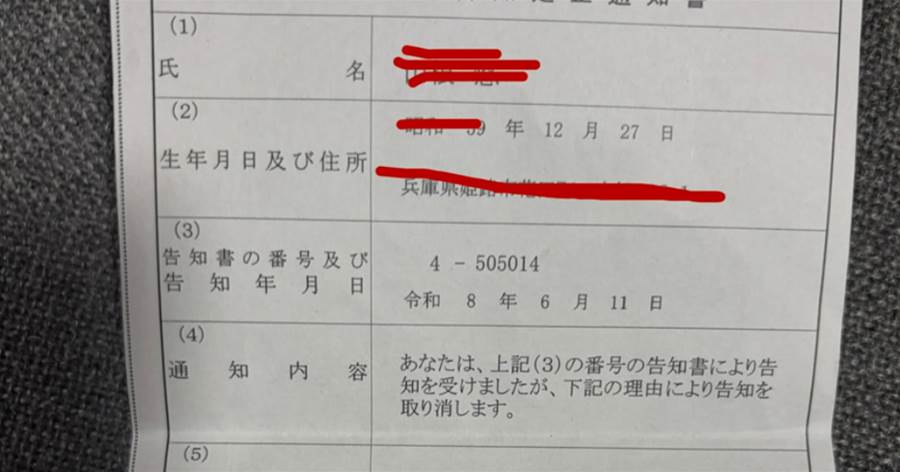

「住民税通知書」

でも、ここまでとは思っていなかった。

金額を見た瞬間、頭が真っ白になる。

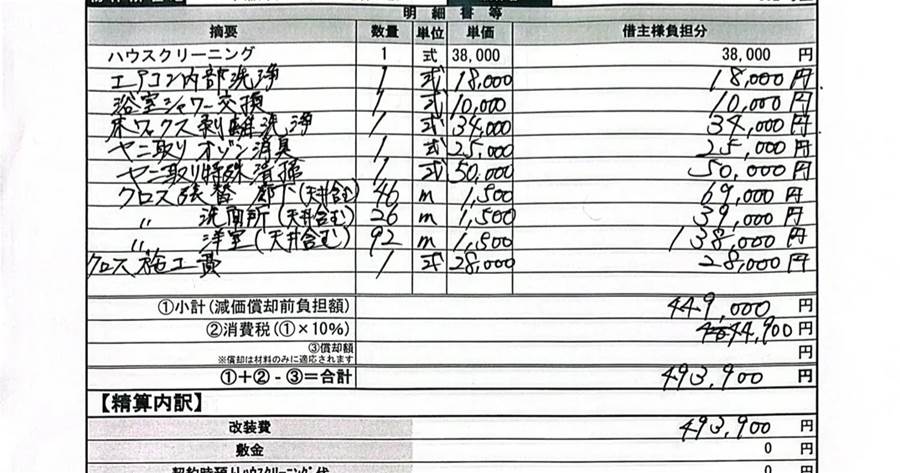

134,400円。

……は?

声が出なかった。

休職して、やっと心も体も少し落ち着いてきたところだった。

それなのに現実は、まるで容赦なく追い打ちをかけてくる。

私はすぐ会社に連絡した。

「住民税が急に高すぎるんですが…これってどういうことですか?」

人事の返事は、驚くほど軽かった。

「それは個人の税金なので、会社は関係ありませんよ」

その一言で、何かが切れそうになった。

でも、私は一度深呼吸して耐えた。

“本当にそうなのか?”

違和感があった。

休職前の収入にしては、明らかに計算が合わない。

その夜、私は制度を調べた。

住民税は「前年所得」で決まる。

でも、会社が退職・休職のタイミングで正しく申告していないと、計算がズレることがある。

そして私は気づいてしまった。

これ……会社側の処理遅れじゃない?

翌日、私はもう一度人事に連絡した。

「減員申告の提出日、いつでしたか?」

少しの沈黙のあと、返ってきたのは曖昧な答えだった。

「システムの都合で少し遅れたかもしれません」

その瞬間、全て繋がった。

“かもしれません”で134,400円は払えない。

私は静かに決めた。

これは個人の問題じゃない。

会社の処理ミスだ。

そのまま労働局に相談した。

書類を揃え、給与明細、退職日、住民税の計算書、すべて提出した。

担当者は淡々と確認しながら言った。

「これは確認案件ですね。会社側に説明を求めます」

その一言で、空気が変わった。

数日後、会社に照会が入った。

私は何もしていない。

ただ“正しい場所に持っていっただけ”。

それでも十分だった。

数日後、人事から連絡が来る。

「住民税の計算について、再確認させてください」

あれほど強気だった声が、少し揺れていた。

さらに数日後。

結果が出た。

会社の申告処理に不備あり。

住民税の算定時期にズレが発生。

つまり——

私の負担だったはずの金額の一部は、本来ここまで高くなる必要がなかった。

修正手続きが行われることになった。

そして、あの134,400円は——

分割・再計算対象となった。

私はその通知を見て、しばらく動けなかった。

怒りじゃない。

悲しみでもない。

ただ、「やっと終わった」という静かな感覚だった。

後日、人事から短い連絡が来た。

「今後は再発防止を徹底します」

その言葉を見たとき、少しだけ笑ってしまった。

再発防止?

いや、違う。

最初からちゃんとやっていれば、私はこんなに苦しまなかった。

でも、私はもう責めなかった。

ただ一つだけ分かったことがある。

“黙っている人間ほど、損をする世界がある”

そしてもう一つ。

“ちゃんと動けば、覆る現実もある”

あの日、134,400円の通知を見て崩れそうになった自分に、今なら言える。

「泣く前に、調べろ。動け。戦える」

そして最後にもう一度だけ思った。

この社会は理不尽だけど——

理不尽は、正しさの前では意外と脆い。