記事

画像集

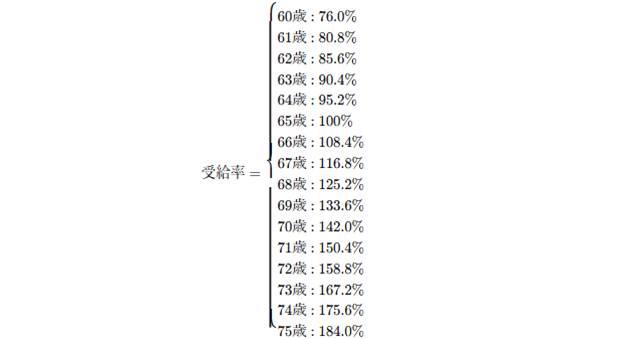

年金受給率の計算式:

提供された図表に基づき、年金受給率と受給開始年齢の関係は以下のようになります:

年金受給額の計算式:

任意の年齢から年金を受け取る場合、年金額は以下の式で計算できます:

年金額=基本年金×(受給率)年金額 = 基本年金 imes (受給率)年金額=基本年金×(受給率)基本年金:法定標準額として設定された年金額。

受給率:選択した受給開始年齢に基づいて調整された年金受給率。

影響分析:

早期受給(60歳~64歳):60歳で年金を受け取る場合、受給率は76%となり、月々の年金は基本年金の76%となります。62歳で受給を開始すると、受給率は85.6%になります。

標準受給開始年齢(65歳):65歳で年金を受け取る場合、受給率は100%となり、基本的な年金額が支給されます。

繰り下げ受給(66歳以降):年金の受給を遅らせると、受給率は年齢とともに増加します。

例えば、66歳で受給を開始すると、年金は108.4%となり、65歳で受け取るよりも高い金額を受け取ることができます。年齢が上がるにつれて受給率も上昇し、75歳で年金を受け取ると、受給率は184%となり、基本年金の1.84倍の金額が支給されます。

長期的な影響:

長寿リスク:年金を遅らせて受け取ることで、長寿リスクに備えることができます。自分が長生きすると予想する場合、年金の受給を遅らせる方が将来の生活が安定します。

短期的なニーズ:退職後すぐに安定した収入が必要な場合は、早期に年金を受け取ること(例えば60歳)が合理的な選択肢となりますが、その場合は受給額が少なくなります。

図表に基づき、長寿を考慮すると、65歳またはそれ以降の年齢から年金を受け取る方が有利であると言えます。