記事

画像集

一見するとごく普通の一枚の画像が、静かにネット上を巡っている。

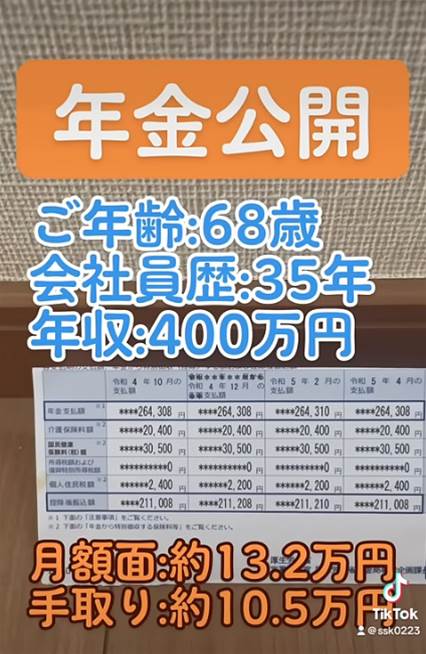

オレンジ色の見出しには「年金公開」とあり、青い文字で淡々と事実が並ぶ。68歳、会社員歴35年、年収400万円。さらに目を向けると、月額約13万2千円、手取り約10万5千円という現実が示されている。

誇張も感情的な表現もない。

それにもかかわらず、多くの人が指を止め、言葉を失う。

なぜならこれは特別な例ではなく、「標準的な人生」の決算書とも言えるからだ。そこに映し出されているのは、多くの人が歩んでいる、あるいはこれから歩むことになる未来の姿である。

経歴を見る限り、この人物は決して失敗した人生を送ってきたわけではない。

35年間にわたる会社員生活は、安定した雇用を意味し、年収400万円という水準も、日本社会においては決して珍しくない。制度に従い、働き、年金を納め続けてきた、ごく一般的な存在である。

しかし、その「正しい道」の先にあったのは、決して余裕のある老後ではなかった。

月額13万2千円という年金額は一見十分に見えるが、健康保険料、介護保険料、所得税、住民税などを差し引くと、実際に手元に残るのは約10万5千円に過ぎない。

一日あたりに換算すれば、使える金額はわずか数千円。

そこには、家賃の有無、医療費の増加、予期せぬ入院といった不安が常につきまとう。年金はもはや「安心」の象徴ではなく、最低限の生活を支える線に近づいている。

この画像が人々の心を打つのは、単なる個人の問題にとどまらないからだ。

もし35年間まじめに働き、制度を支えてきた人でさえこの結果であるなら、非正規雇用や低所得層、年金の未納期間を抱える人々の老後はどうなるのか。

少子高齢化が進む日本では、年金制度そのものが大きな負担を抱えている。支える側は減り、受け取る側は増え続ける。その結果、受給開始年齢の引き上げや個人負担の増加が進み、最終的な受取額は決して増えていない。

こうして、70代を超えても働き続ける高齢者が増え、「老後破産」という言葉が現実味を帯びて語られるようになった。

かつて人生の区切りであったはずの「定年」は、静かに意味を変えつつある。

この「年金公開」の画像は、68歳の未来だけを示しているわけではない。

それは、社会に出た瞬間から積み重ねられてきた選択の結果を、静かに突きつけている。

公的年金だけに頼る老後は、もはや現実的ではない。

貯蓄、資産形成、企業年金、iDeCoといった補完的な備えは、「余裕があれば考えるもの」ではなく、「必要不可欠な選択」へと変わりつつある。

制度を変えることは難しくても、自分の準備の仕方は変えられる。

68歳を迎えたとき、生活の質を左右するのは年金明細そのものではなく、それをどれだけ早く理解し、向き合ってきたかなのである。